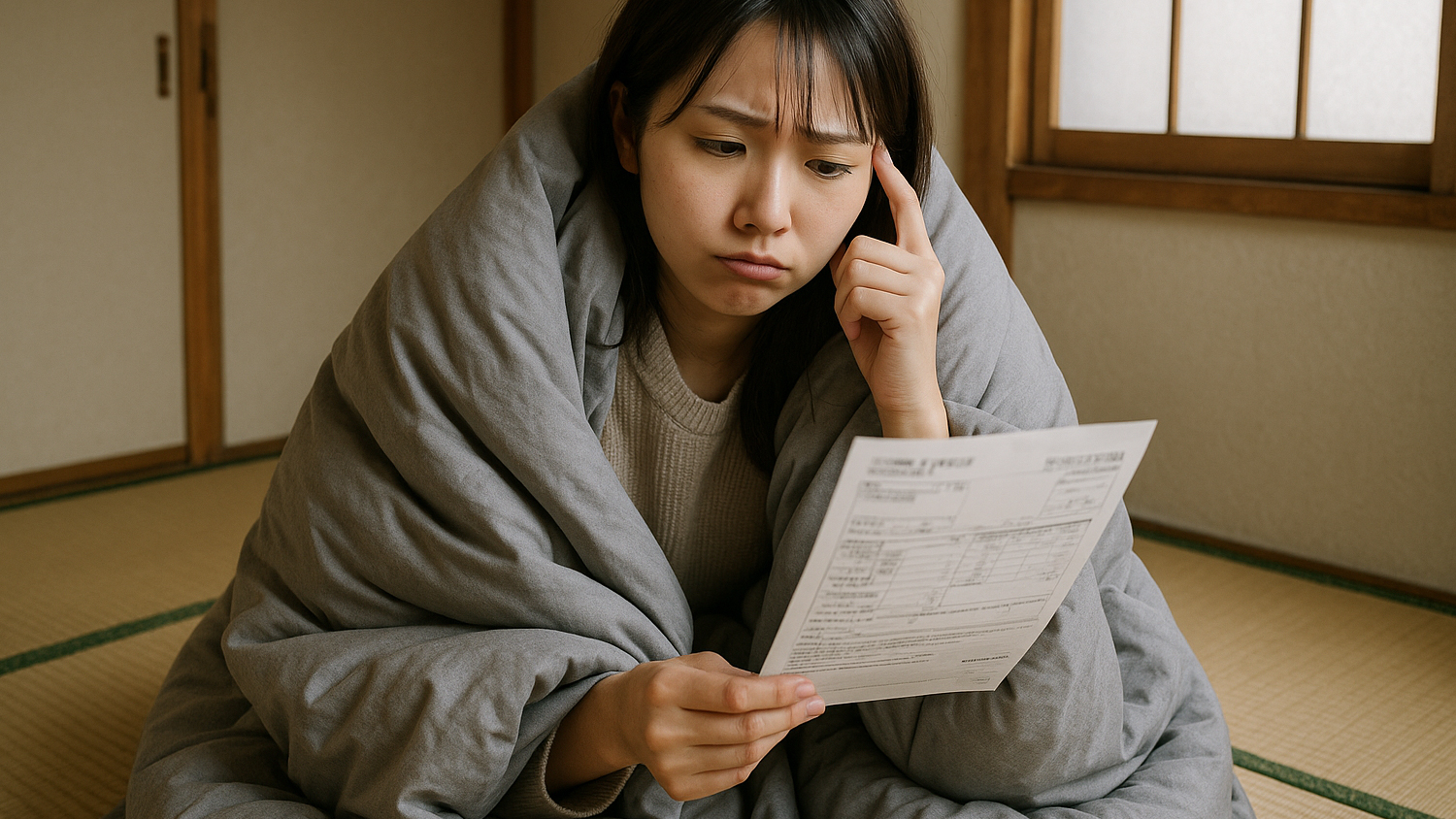

실제 근로자가 체감하는 가처분 소득에서 상당한 격차가 존재

한국과 일본은 명목상 평균 소득 수준이 비슷하게 보이지만, 실제 근로자가 체감하는 가처분 소득에서는 상당한 격차가 존재한다는 분석이 나온다. 특히 일본의 세금 및 사회보장 부담 구조와 높은 필수 지출 항목이 실질적인 소득 여력을 크게 잠식하고 있다는 지적이 꾸준히 제기되고 있다.

일본 근로자가 매달 지급받는 급여에서는 근로소득세 외에 지방자치단체에서 부과하는 주민세가 공제된다. 주민세는 원칙적으로 과세표준의 약 10%가 일률적으로 적용되는 구조여서, 소득세보다 체감 부담이 더 크다는 평가가 많다.

여기에 건강보험료, 후생연금 등 사회보험료 기여금이 상당액을 차지해 세전 급여 대비 실수령액 감소 폭이 한국보다 더 두드러진다는 게 전문가들의 공통된 견해다.

각종 공제 이후 가계에 부담을 주는 것은 생활비다. 일본의 월세는 대도시를 중심으로 높은 수준을 유지하고 있으며, 주거 환경이 상대적으로 노후된 경우가 많아 냉난방 비용이 비효율적으로 증가하는 문제가 지속적으로 제기되고 있다.

전기·가스 등 공공요금과 식료품 가격도 장기적인 인플레이션의 영향을 받아 상승세를 이어가고 있어, 월 고정 지출 비율이 자연스럽게 높아지는 구조다. 이처럼 세금·사회보험 부담과 주거·공과금 중심의 고정지출이 복합적으로 작용하면서, 일본 근로자들은 명목 임금 수준이 일정 수준에 도달하더라도 실질 경제 여력은 제한되는 딜레마를 겪고 있다.

결국 ‘소득은 늘지 않는데 지출만 늘어난다’는 인식이 확산되면서, 많은 직장인들이 생활비 압박과 체감적 빈곤을 호소하는 구조적 원인이 보다 분명하게 드러나고 있다.

댓글 많은 뉴스